Правомерно ли начисление НДС, если тариф установлен без учёта НДС? Суд говорит: нет

ФЕДЕРАЛЬНЫЙ АРБИТРАЖНЫЙ СУД ВОСТОЧНО-СИБИРСКОГО ОКРУГА

ПОСТАНОВЛЕНИЕ от 2 июля 2010 г. N А33-16422/2009

Федеральный арбитражный суд Восточно-Сибирского округа в составе председательствующего Скубаева А.И., судей: Соколовой Л.М., Тютриной Н.Н., при участии представителей общества с ограниченной ответственностью "Дивногорский водоканал" Шляховского Владимира Юрьевича (доверенность от 25.05.2010) и товарищества собственников жилья "Олимп" Мининой Ольги Вячеславовны (доверенность от 22.09.2009 N 197), рассмотрев в судебном заседании кассационную жалобу общества с ограниченной ответственностью "Дивногорский водоканал" на постановление Третьего арбитражного апелляционного суда от 29 апреля 2010 года по делу N А33-16422/2009 (суд первой инстанции: Красовская С.А.; апелляционный суд: Кириллова Н.А., Гурова Т.С., Магда О.В.), установил:

общество с ограниченной ответственностью "Дивногорский водоканал" (далее - ООО "Дивногорский водоканал") обратилось в Арбитражный суд Красноярского края с иском, уточненным в порядке статьи 49 Арбитражного процессуального кодекса Российской Федерации, к товариществу собственников жилья "Олимп" (далее - ТСЖ "Олимп") о взыскании 226 765 рублей 97 копеек долга за полученную питьевую воду и сброшенные сточные воды за январь - август 2009 года по договору на отпуск (получение) питьевой воды и прием (сброс) сточных вод от 01.02.2007 N 247.

Определение Арбитражного суда Красноярского края от 2 ноября 2009 года к участию в деле в качестве третьего лица, не заявляющего самостоятельных требований относительно предмета спора, привлечен Комитет городского хозяйства и жилищной политики администрации муниципального образования города Дивногорска.

Решением Арбитражного суда Красноярского края от 22 января 2010 года исковые требования удовлетворены.

Постановлением Третьего арбитражного апелляционного суда от 29 апреля 2010 года решение суда отменено, в удовлетворении исковых требований отказано.

Не согласившись с постановлением апелляционного суда, ООО "Дивногорский водоканал" обратилось в Федеральный арбитражный суд Восточно-Сибирского округа с кассационной жалобой, в которой просит его отменить, оставить в силе решение суда первой инстанции.

По мнению заявителя кассационной жалобы, вывод апелляционного суда о неправомерном взимании истцом с ответчика платы за реализуемый коммунальный ресурс с учетом налога на добавленную стоимость, сделан с нарушением норм материального права.

В отзыве на кассационную жалобу ответчик ссылается на законность и обоснованность постановления апелляционного суда.

Третье лицо о времени и месте рассмотрения кассационной жалобы извещено надлежащим образом, однако своих представителей в судебное заседание не направило, в связи с чем дело рассматривается в их отсутствие.

Кассационная жалоба рассматривается в порядке, установленном главой 35 Арбитражного процессуального кодекса Российской Федерации.

Проверив соответствие выводов Третьего арбитражного апелляционного суда о применении норм права установленным им по делу фактическим обстоятельствам и имеющимся в деле доказательствам, правильность применения судом норм материального и процессуального права при рассмотрении дела и принятии обжалуемого судебного акта, Федеральный арбитражный суд Восточно-Сибирского округа пришел к следующим выводам.

Как следует из материалов дела, между ООО "Дивногорский водоканал" (организация ВХК) и ТСЖ "Олимп" (абонент) заключен договор на отпуск (получение) питьевой воды и прием (сброс) сточных вод от 01.02.2007 N 247, предметом которого являются обязательства сторон по отпуску (получению) питьевой воды из системы водопровода и приему (сбросу) сточных вод в канализацию, на объекты абонента (многоквартирные жилые дома), перечисленные в приложении к договору.

Срок действия договора установлен с 01.02.2007 до 31.12.2007 и считается ежегодно продленным на последующие 12 месяцев, если за месяц до окончания срока не поступит заявления одной из сторон об отказе от настоящего договора или его пересмотре (пункты 9.1 - 9.2).

Согласно пункту 5.7 договора фактический объем потребленной питьевой воды и сброшенных сточных вод до установки абонентом приборов учета принимается равным лимиту, определенному договором.

В соответствии с пунктом 7.1 договора оплата водопотребления и водоотведения производится абонентом согласно действующим тарифам.

Согласно расчету истца общий объем водопотребления и водоотведения за период с января по октябрь 2009 года составил 70 099,58 куб.м и 122 019,958 куб.м соответственно.

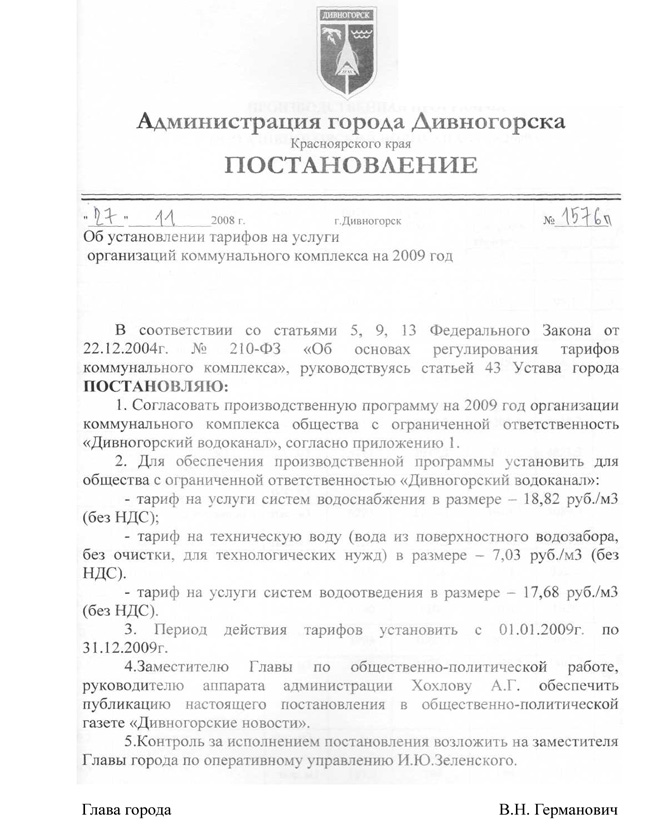

Постановлением администрации г. Дивногорска от 27.11.2008 N 1576п для истца установлены тарифы на 2009 год, в том числе на услуги систем водоснабжения в размере 18,82 руб./куб.м, на услуги систем водоотведения - 17,68 руб./куб.м. Решением Дивногорского городского Совета депутатов от 27.11.2008 N 45-277-ГС к тарифу на водоотведение ООО "Дивногорский водоканал" утверждена надбавка в размере 2,77 куб.м.

Согласно расчету истца стоимость услуг водоснабжения и водоотведения составила 4 501 206 рублей 99 копеек. При этом расчет стоимости услуг водопотребления и водоотведения определен истцом исходя из тарифов, установленных для истца на 2009 год постановлением администрации г. Дивногорска от 27.11.2008 N 1576п, с учетом налога на добавленную стоимость.

Услуги истца по водоснабжению и водоотведению за спорный период ТСЖ "Олимп" оплатило в сумме 4 274 441 рубль 02 копейки.

Ссылаясь на не оплату ответчиком услуг по водоснабжению и водоотведению в полном объеме, истец обратился в арбитражный суд с настоящим иском.

Суд первой инстанции, удовлетворяя исковые требования, признал верным представленный истцом расчет суммы задолженности, при этом пришел к выводу о правомерности применения истцом тарифов на услуги водоснабжения и водоотведения, установленных постановлением администрации г. Дивногорска от 27.11.2008 N 157п, с учетом налога на добавленную стоимость.

Апелляционный суд, отменяя решение суда и отказывая в удовлетворении иска, исходил из необоснованности применения истцом тарифов с учетом налога на добавленную стоимость. Учитывая, что ответчиком произведена оплата услуг водопотребления и водоотведения за спорный период без налога на добавленную стоимость в полном объеме, суд сделал вывод об отсутствии у ответчика задолженности.

Федеральный арбитражный суд Восточно-Сибирского округа считает выводы апелляционного суда законными и обоснованными. В силу пункта 2 статьи 548 Гражданского кодекса Российской Федерации к отношениям, связанным со снабжением через присоединенную сеть водой, применяются правила о договоре энергоснабжения (статьи 539 - 547), если иное не установлено законом, иными правовыми актами или не вытекает из существа обязательства.

Отношения сторон в сфере пользования централизованными системами водоснабжения и (или) канализации населенных пунктов, регламентированы также Правилами пользования системами коммунального водоснабжения и канализации в Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 12.02.1999 N 167 (далее - Правила N 167).

Согласно пунктам 33, 34 Правил N 167 количество полученной питьевой воды и сброшенных сточных вод определяется на основании данных учета фактического потребления питьевой воды и сброса сточных вод по показаниям средств измерений. С этой целью оборудуются узлы учета, которые должны размещаться на сетях абонента, как правило, на границе эксплуатационной ответственности между организацией водопроводно-канализационного хозяйства и абонентом.

Поскольку договор на отпуск (получение) питьевой воды и прием (сброс) сточных вод от 01.02.2007 N 247 заключен ТСЖ "Олимп" в связи с предоставлением коммунальных услуг гражданам - членам товарищества собственников жилья, то к отношениям сторон также подлежат применению Правила предоставления коммунальных услуг гражданам, утвержденных постановлением Правительства Российской Федерации от 23.05.2006 N 307 (далее - Правила N 307).

Согласно пункту 8 Правил N 307 условия договора о приобретении коммунальных ресурсов и водоотведении (приеме (сбросе) сточных вод), заключаемого с ресурсоснабжающими организациями с целью обеспечения потребителя коммунальными услугами, не должны противоречить настоящим Правилам и иным нормативным правовым актам Российской Федерации.

Как следует из материалов дела, в настоящем случае коммунальный ресурс приобретался у ресурсоснабжающей организации ответчиком как исполнителем не в целях перепродажи, а для предоставления гражданам - потребителям коммунальной услуги. Следовательно, суды пришли к правильному выводу о том, что вопрос о методе определения объема водопотребления и водоотведения при отсутствии приборов учета должен решаться исходя из установленных нормативов потребления коммунальных услуг, которые, в свою очередь, учитываются согласно приложению N 2 к Правилам N 307 при расчете размера платы за коммунальные услуги.

Таким образом, исследовав представленные в материалы дела доказательства, суды правомерно признали правильным определенный истцом объем отпущенной ответчику холодной воды и принятых сточных вод.

Исходя из системного толкования положений главы 13 раздела 6 Жилищного кодекса Российской Федерации, товарищество собственников жилья осуществляет деятельность от имени и в интересах своих членов, реализацию работ или услуг членам товарищества не производит, выступает от имени жильцов дома в качестве абонента или заказчика услуг по договорам на предоставление электроснабжения, тепло- и водоснабжения.

В рассматриваемой ситуации товарищество собственников жилья не осуществляет реализацию ресурса и коммунальных услуг, а лишь выступает посредником при осуществлении расчетов, занимаясь сбором соответствующих денежных сумм с собственников жилья и их перечислением в полном размере на счета организаций, реализующих коммунальные услуги (ресурсоснабжающих организаций).

В соответствии с пунктом 15 Правил N 307 в случае, если исполнителем является, в том числе товарищество собственников жилья, расчет размера платы за коммунальные услуги, а также приобретение исполнителем холодной воды, горячей воды, услуг водоотведения, электрической энергии, газа и тепловой энергии осуществляются по тарифам, установленным в соответствии с законодательством Российской Федерации и используемым для расчета размера платы за коммунальные услуги гражданами.

Следовательно, апелляционный суд правомерно пришел к выводу, что при определении стоимости потребленной воды и сброшенных сточных вод следует руководствоваться тарифом, установленным для ресурсоснабжающей организации органом местного самоуправления, без учета налога на добавленную стоимость.

Произведя расчет стоимости коммунальных услуг исходя из тарифов, установленных постановлением администрации г. Дивногорска от 27.11.2008 N 1576п для истца на 2009 год и надбавки к тарифу на водоотведение, установленной решением Дивногорского городского Совета депутатов от 27.11.2008 N 45-277-ГС, апелляционный суд установил, что общая стоимость услуг водопотребления и водоотведения за спорный период составила 3 814 582 рубля 24 копейки (1 319 274,10 + 2 495 308,14 соответственно).

Принимая во внимание, что ответчиком произведена оплата услуг водопотребления и водоотведения за спорный период в сумме 4 274 441 рубль 02 копейки, то есть в сумме, превышающей сумму подлежащую оплате по расчеты суда, суд апелляционной инстанции правомерно пришел к выводу об отсутствии задолженности у ответчика по оплате предоставленных истцом коммунальных услуг.

При таких обстоятельствах Федеральный арбитражный суд Восточно-Сибирского округа полагает, что Третьим арбитражным апелляционным судом с учетом требований статей 67, 68, 71 Арбитражного процессуального кодекса Российской Федерации, исследованы и оценены все представленные сторонами доказательства. Доводы, изложенные в кассационной жалобе, основаны на ошибочном толковании истцом норм материального права и направлены на переоценку имеющихся в материалах дела доказательств и изложенных выше обстоятельств, установленных судом, что не входит в полномочия арбитражного суда кассационной инстанции, перечисленных в статьях 286, 287 Арбитражного процессуального кодекса Российской Федерации.

Нормы материального и процессуального права применены судом правильно, выводы апелляционного суда соответствуют обстоятельствам дела и имеющимся доказательствам, предусмотренных статьей 288 Арбитражного процессуального кодекса Российской Федерации, оснований для изменения или отмены постановления апелляционного суда судом кассационной инстанцией не выявлено, в связи с чем обжалуемый судебный акт подлежит оставлению без изменения.

Руководствуясь статьями 274, 286 - 289 Арбитражного процессуального кодекса Российской Федерации, Федеральный арбитражный суд Восточно-Сибирского округа

постановил:

Постановление Третьего арбитражного апелляционного суда от 29 апреля 2010 года по делу N А33-16422/2009 оставить без изменения, кассационную жалобу - без удовлетворения. Постановление вступает в законную силу со дня его принятия.

Председательствующий А.И.СКУБАЕВ

Судьи: Л.М.СОКОЛОВА Н.Н.ТЮТРИНА

ПРЕЗИДИУМ ВЫСШЕГО АРБИТРАЖНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ от 22 февраля 2011 г. N 12552/10

Президиум Высшего Арбитражного Суда Российской Федерации в составе: председательствующего - Председателя Высшего Арбитражного Суда Российской Федерации Иванова А.А.; членов Президиума: Андреевой Т.К., Бабкина А.И., Бациева В.В., Валявиной Е.Ю., Витрянского В.В., Воронцовой Л.Г., Завьяловой Т.В., Иванниковой Н.П., Козловой О.А., Першутова А.Г., Сарбаша С.В., Слесарева В.Л., Юхнея М.Ф. - рассмотрел заявление общества с ограниченной ответственностью "Дивногорский водоканал" о пересмотре в порядке надзора постановления Третьего арбитражного апелляционного суда от 29.04.2010 и постановления Федерального арбитражного суда Восточно-Сибирского округа от 02.07.2010 по делу N А33-16422/2009 Арбитражного суда Красноярского края. В заседании принял участие представитель заявителя - общества с ограниченной ответственностью "Дивногорский водоканал" (истца) - Чикалов М.В.

Заслушав и обсудив доклад судьи Воронцовой Л.Г., а также объяснения представителя участвующего в деле лица, Президиум установил следующее.

Общество с ограниченной ответственностью "Дивногорский водоканал" (далее - общество) обратилось в Арбитражный суд Красноярского края с иском к товариществу собственников жилья "Олимп" (далее - товарищество) о взыскании 226 765 рублей 97 копеек задолженности за полученную питьевую воду и сброшенные сточные воды за январь - октябрь 2009 года по договору от 01.02.2007 N 247 на отпуск (получение) питьевой воды и прием (сброс) сточных вод (с учетом уточнения суммы иска).

К участию в деле в качестве третьего лица, не заявляющего самостоятельных требований относительно предмета спора, привлечен Комитет городского хозяйства и жилищной политики администрации муниципального образования города Дивногорска.

Решением Арбитражного суда Красноярского края от 22.01.2010 исковое требование удовлетворено. Суд пришел к выводу о правомерности примененного обществом метода определения объема водопотребления и водоотведения в отсутствие общедомовых приборов учета исходя из норматива потребления коммунальных ресурсов гражданами.

При определении суммы задолженности суд счел, что тарифы, установленные органом местного самоуправления на услуги водоснабжения и водоотведения, не включают налог на добавленную стоимость (далее - НДС), и удовлетворил иск, сумма которого рассчитана обществом с применением указанных тарифов и с учетом НДС.

Постановлением Третьего арбитражного апелляционного суда от 29.04.2010 решение суда первой инстанции отменено, в удовлетворении иска отказано в связи с отсутствием у товарищества долга перед обществом.

Федеральный арбитражный суд Восточно-Сибирского округа постановлением от 02.07.2010 судебный акт апелляционной инстанции оставил без изменения по тем же основаниям.

В заявлении, поданном в Высший Арбитражный Суд Российской Федерации, о пересмотре в порядке надзора постановлений судов апелляционной и кассационной инстанций общество просит их отменить, указывая на неправомерность выводов судов о необходимости взимания платы за реализуемый им товариществу коммунальный ресурс без учета НДС. По мнению заявителя, судами необоснованно не применены подлежащие применению нормы Налогового кодекса Российской Федерации.

В отзыве на заявление товарищество просит оставить оспариваемые судебные акты без изменения как соответствующие действующему законодательству.

Проверив обоснованность доводов, изложенных в заявлении и выступлении присутствующего в заседании представителя общества, Президиум считает, что оспариваемые судебные акты подлежат оставлению без изменения по следующим основаниям.

Суды установили, что общество при проведении расчетов с товариществом за услуги водоснабжения и водоотведения применяло тарифы, утвержденные постановлением администрации города Дивногорска от 27.11.2008 N 1576п в размере, соответственно, 18 рублей 82 копеек за кубический метр и 17 рублей 68 копеек за кубический метр, а также надбавку к тарифу на водоотведение в размере 2 рублей 77 копеек за кубический метр, установленную решением Дивногорского городского Совета депутатов от 27.11.2008 N 43-277-ГС для общества. При этом для расчетов за соответствующие услуги с населением отдельный тариф не устанавливался.

Проверив расчет суммы иска, суд апелляционной инстанции установил увеличение обществом названных тарифов на сумму НДС и признал неверным определение им общей стоимости услуг водопотребления и водоотведения, подлежащих оплате товариществом, с включением НДС. Исходя из отсутствия обязанности по уплате НДС и с учетом произведенной суммы оплаты указанных услуг, суд пришел к выводу о том, что у товарищества задолженности перед обществом не имеется.

По мнению судов апелляционной и кассационной инстанций, при определении стоимости потребленной воды и сброшенных сточных вод следует руководствоваться тарифом, установленным для ресурсоснабжающей организации органом местного самоуправления, без учета НДС, поскольку товарищество не осуществляет реализацию ресурса и коммунальных услуг, а лишь выступает посредником при проведении расчетов, занимаясь сбором денежных средств с собственников жилья и их перечислением в полном размере на счета ресурсоснабжающих организаций.

Президиум считает, что выводы судов апелляционной и кассационной инстанций об отсутствии у товарищества задолженности не противоречат нормам Жилищного кодекса Российской Федерации, Правил предоставления коммунальных услуг гражданам, утвержденных Постановлением Правительства Российской Федерации от 23.05.2006 N 307 "О порядке предоставления коммунальных услуг гражданам" (далее - Правила N 307), и Налогового кодекса Российской Федерации.

Согласно пункту 15 Правил N 307, принятых Правительством Российской Федерации на основании статьи 157 Жилищного кодекса Российской Федерации, размер платы за холодное водоснабжение, водоотведение рассчитывается по тарифам, установленным для ресурсоснабжающих организаций в порядке, определенном законодательством Российской Федерации. В случае если исполнителем является товарищество собственников жилья, расчет размера платы за коммунальные услуги, а также за приобретение исполнителем холодной воды, услуг водоотведения осуществляется по тарифам, установленным в соответствии с законодательством Российской Федерации и используемым для расчета размера платы за коммунальные услуги гражданами.

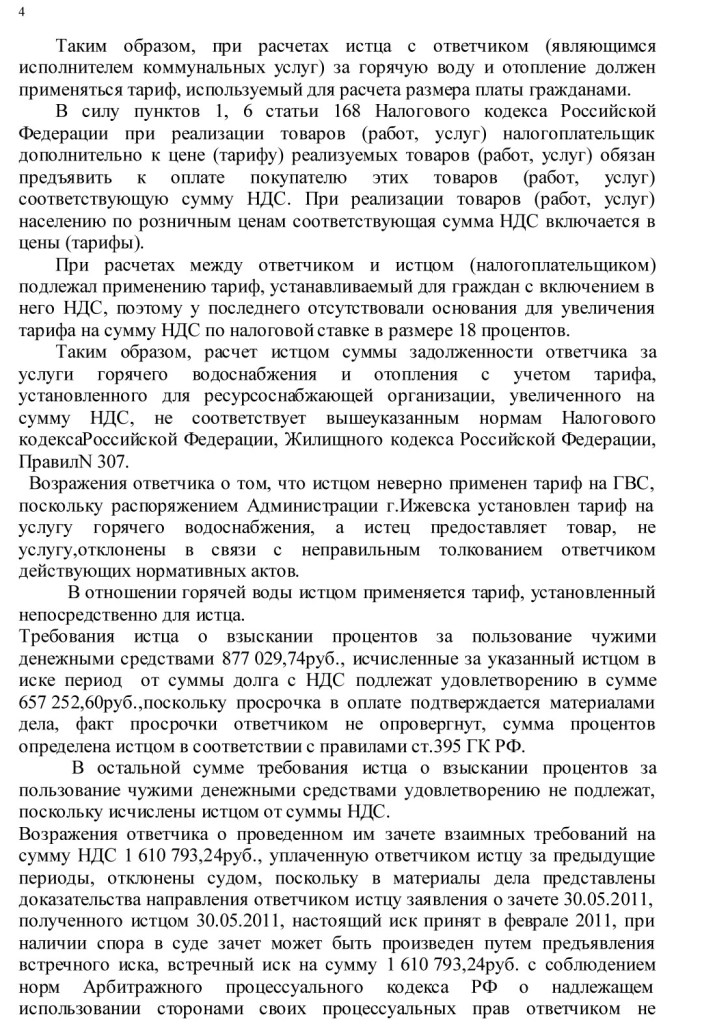

Таким образом, при расчетах общества с товариществом (являющимся исполнителем коммунальных услуг) за питьевую воду и сброшенные сточные воды должен применяться тариф, используемый для расчета размера платы гражданами.

В силу пунктов 1, 6 статьи 168 Налогового кодекса Российской Федерации при реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму НДС. При реализации товаров (работ, услуг) населению по розничным ценам соответствующая сумма НДС включается в цены (тарифы).

При расчетах между товариществом и обществом (налогоплательщиком) подлежал применению тариф, устанавливаемый для граждан с включением в него НДС, поэтому у последнего отсутствовали основания для увеличения тарифа на сумму НДС по налоговой ставке в размере 18 процентов.

Таким образом, Президиум считает, что расчет обществом суммы задолженности товарищества за услуги водоснабжения и водоотведения с учетом тарифа, установленного для ресурсоснабжающей организации, увеличенного на сумму НДС, не соответствует упомянутым нормам Налогового кодекса Российской Федерации, Жилищного кодекса Российской Федерации, Правил N 307.

При названных обстоятельствах оспариваемые судебные акты подлежат оставлению без изменения, а заявление общества - без удовлетворения.

Содержащееся в настоящем постановлении Президиума Высшего Арбитражного Суда Российской Федерации толкование правовых норм является общеобязательным и подлежит применению при рассмотрении арбитражными судами аналогичных дел.

Учитывая изложенное и руководствуясь статьей 303, пунктом 1 части 1 статьи 305, статьей 306 Арбитражного процессуального кодекса Российской Федерации, Президиум Высшего Арбитражного Суда Российской Федерации

постановил:

постановление Третьего арбитражного апелляционного суда от 29.04.2010 и постановление Федерального арбитражного суда Восточно-Сибирского округа от 02.07.2010 по делу N А33-16422/2009 Арбитражного суда Красноярского края оставить без изменения. Заявление общества с ограниченной ответственностью "Дивногорский водоканал" оставить без удовлетворения.

Вот бы найти упоминаемое в тексте постановление Администрации г. Дивногорска от 27.11.2008 №1576п (Красноярский край). В интернете не нашёл, в Администрацию Дивногорска (через их сайт) обращался. Если у кого-то есть доступ к региональным правовым базам, это можно там найти.

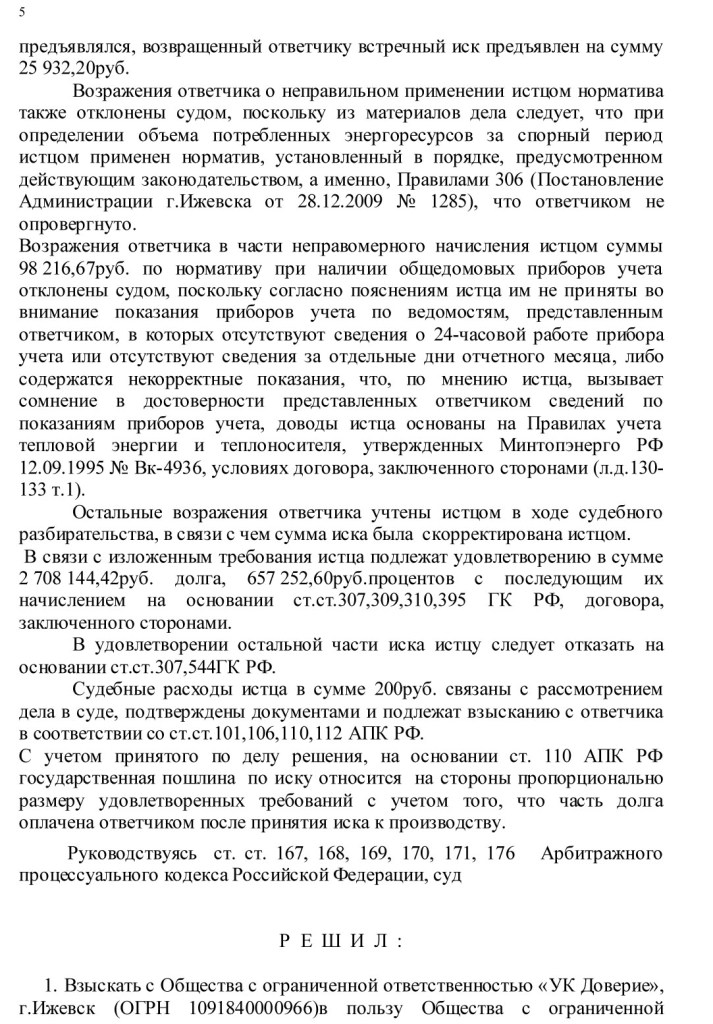

Кратко по содержанию судебных актов: Суд постановил, что если тариф на воду установлен без НДС, то ресурсоснабжающая организация не вправе увеличивать стоимость воды для исполнителя коммунальной услуги (в данном случае, ТСЖ) на величину НДС (+18%).

Если регулирующий орган установил тариф «без учёта НДС», а ресурсоснабжающая организация (Теплосети, Водоканал и т.д.) начисляет НДС дополнительно, то с появлением данных судебных решений появилась возможность оспаривать начисление НДС, а также требовать возмещения неосновательного обогащения за предыдущие годы.

Прецедентное решение.

В Ижевске уже есть судебные споры по данному вопросу.

ФСТ РФ предложила «оформить действующие решения», включив в них величину НДС

Информационное письмо Федеральной службы по тарифам от 08.08.2011 № СН-6273/5

В связи с многочисленными обращениями органов исполнительной власти субъектов Российской Федерации в области государственного регулирования цен (тарифов) и регулируемых организаций, осуществляющих деятельность в сфере теплоснабжения, водоснабжения и водоотведения, по вопросам порядка и правомерности предъявления суммы НДС ресурсоснабжающими организациями при расчетах с населением Федеральная служба по тарифам сообщает следующее.

В соответствии с постановлением Президиума Высшего Арбитражного Суда Российской Федерации от 22.02.2011 № 12552/20 при расчетах организаций коммунального комплекса с исполнителями коммунальных услуг за питьевую воду и сброшенные сточные воды должен применяться тариф, используемый для расчета размера платы гражданами, устанавливаемый для граждан с включением в него НДС.

В настоящее время Федеральной службой по тарифам подготовлены соответствующие изменения в приказ ФСТ России от 08.04.2005 № 130-э «Об утверждении Регламента рассмотрения дел об установлении тарифов и (или) их предельных уровней на электрическую (тепловую) энергию (мощность) и на услуги, оказываемые на оптовом и розничных рынках электрической (тепловой) энергии (мощности)».

Принимая во внимание позицию Президиума Высшего Арбитражного Суда Российской Федерации, Федеральная служба по тарифам считает возможным оформить действующие решения органов исполнительной власти субъектов Российской Федерации в области государственного регулирования цен (тарифов) об установлении тарифов на тепловую энергию, водоснабжение, водоотведение с учетом выделения категории «население» и отражения для указанной категории потребителей установленных тарифов на тепловую энергию, водоснабжение, водоотведение с включением НДС.

Не зря этот город Дивногорском назвали. Спустя полтора месяца пришёл ответ от городского муниципалитета:

Quote

Ответ на письменное обращение автора «АI-7» не может быть дан, т.к. обращение оформлено в нарушение ч. 3 ст. 7 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» – отсутствует фамилия, имя, отчество (последнее – при наличии) гражданина, направившего обращение.

Ведущий специалист отдела правового и кадрового обеспечения администрации г. Дивногорска С.А. Фокина.

Пыталась выяснить вопрос о начислении НДС, видимо умишка не хватает, как то уж очень все противоречиво. На разных форумах только трёп, никакой конкретики. С бухгалтером пыталась проконсультироваться ( не из УК, естественно), говорит начисление НДС это правильно. Как же тогда с поправками к НК РФ о том что УК от оплаты НДС по коммунальным услугам освобождаются? И как мне как простому потребителю потребовать от УК возврата НДС?

Ответ: Логика для того, чтобы требовать возврата (или не-начисления НДС), насколько я могу судить, такая: В приложении №2 к Правилам применяемый для расчётов тариф упоминается как «тариф<...>, установленный в соответствии с законодательством Российской Федерации». Про то, что он должен применяться с учётом каких-то дополнительных действий (как, например, начисление НДС) — речи в Правилах нет. Плюс к этому упомянутые Вами поправки к НК РФ. На это и нужно ссылаться простому потребителю. Возможные действия: письменная претензия, при неудовлетворении — иск о взыскании неосновательного обогащения.

«Установленные в соответствии с законодательством РФ тарифы» мы наглядно видим на примере Дивногорского постановления. В Ижевске они утверждались так же (с формулировкой «без НДС»).

Здравствуйте! А само ТСЖ должно ли брать с граждан НДС за ком.услуги, если уполномоченный орган установил тарифы без НДС? В отношениях между ТСЖ и РСО понятно - не должно брать РСО с ТСЖ.

Добрый день. Разговаривала с экономистом УК по поводу возврата НДС, со слабой надеждой решить вопрос без лишней писанины и временных затрат. В разговоре она пояснила, что УК направила претензию в УКС. Вопрос в стадии решения, но не назначены даже первичные слушания в суде. Она же сказала, что, якобы, граждане проигрывают суды к УК о взыскании необоснованного обогащения, т.к. в суд УК предоставляет счета-фактуры выставленные УКСом с НДС. Т.е. "Необоснованное обогащение" для УК в судах не прокатывает. Может быть есть в Ижевске примеры, пусть печальные, обращения граждан в суды по возврату НДС?

По общему правилу с граждан берут НДС. Поэтому ТСЖ считает с граждан + НДС и передает эти средства РСо в полном объеме, второй раз не накидывая НДС. Вот у нас печальный опыт с индивидуальными счетчиками в случае, если нет общедомового и часть квартир оборудована ИПУ - то всем независимо от показаний индивидуальных начисляют по нормативам. Хотя они установлены и зарегистрированы законным путем. Это утвердил президиум ВАС.

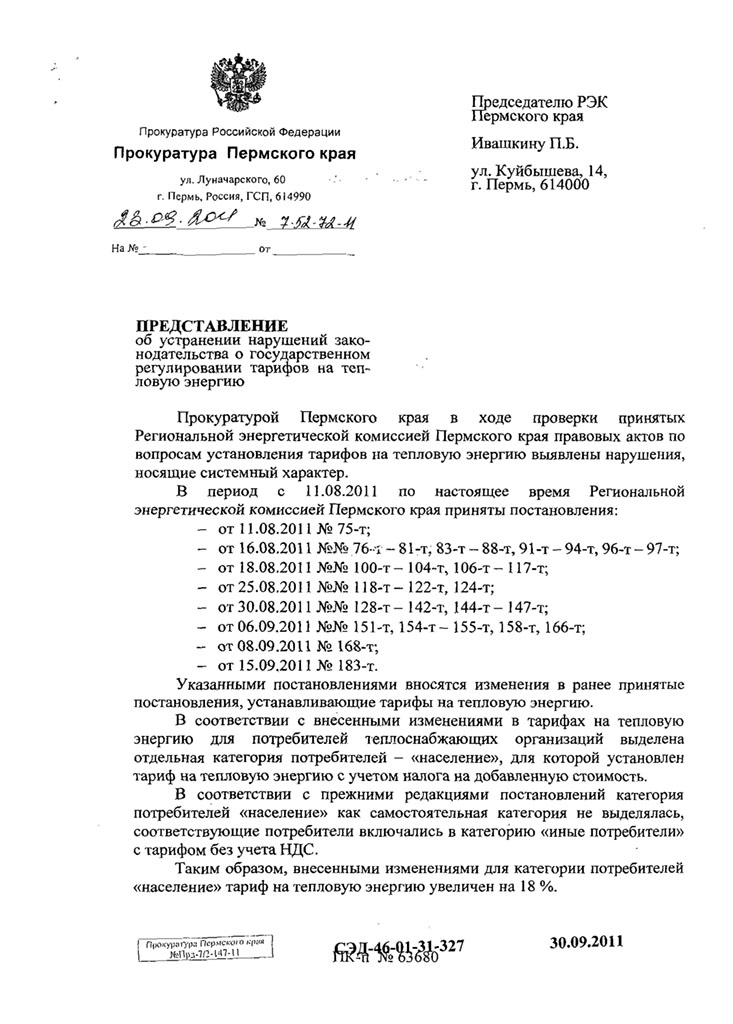

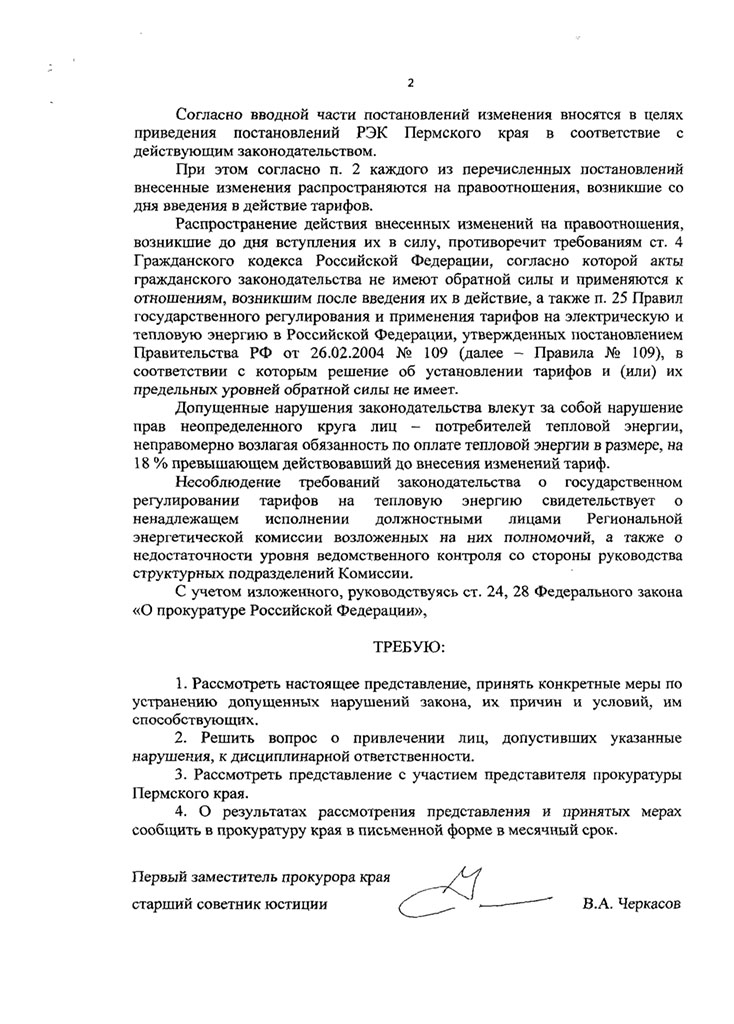

О начислении НДС на тарифы в Пермском крае: Прокуратурой Пермского края <...> установлено, что Региональной энергетической комиссией в августе 2011 года принято ряд постановлений, в соответствии с которыми внесены изменения в ранее принятые этим органом нормативные акты, устанавливающие тарифы на тепловую энергию. <...> Тем самым, на потребителей неправомерно возложена обязанность по оплате тепловой энергии в размере, на 18% превышающем действовавший до внесения изменений тариф. <...> А наша прокуратура по этому поводу молчит?

ФСТ РФ вновь предложила «оформить действующие решения», включив в них величину НДС, теперь муниципалитетам

Информационное письмо ФСТ России от 07.10.2011 № СН-7917/5

В дополнение к информационному письму Федеральной службы по тарифам от 8 августа 2011 года № СН-6273/5 по вопросам установления тарифов регулируемых организаций для населения с учетом НДС ФСТ России сообщает следующее.

В соответствии с Федеральным законом от 30.12.2004 № 210-ФЗ «Об основах регулирования тарифов организаций коммунального комплекса» полномочия по установлению тарифов на товары и услуги организаций коммунального комплекса предоставлены органам исполнительной власти субъектов Российской Федерации в области регулирования тарифов и надбавок.

Вместе с тем, в соответствии с частью 7 статьи 4 Федерального закона от 30.12.2004 № 210-ФЗ «Об основах регулирования тарифов организаций коммунального комплекса» органы местного самоуправления могут наделяться законом субъекта Российской Федерации отдельными государственными полномочиями субъекта Российской Федерации в области регулирования тарифов на товары и услуги организаций коммунального комплекса, расположенных на территории муниципального образования.

В соответствии с постановлением Президиума Высшего Арбитражного Суда Российской Федерации от 22.02.2011 № 12552/10 при расчетах организаций коммунального комплекса с исполнителями коммунальных услуг за питьевую воду и сброшенные сточные воды должен применяться тариф, используемый для расчета размера платы гражданами, устанавливаемый для граждан с включением в него НДС.

Принимая во внимание позицию Президиума Высшего Арбитражного Суда Российской Федерации, Федеральная служба по тарифам считает целесообразным принятие органами местного самоуправления нормативных актов по оформлению действующих решений по установлению тарифов на товары и услуги организаций коммунального комплекса, осуществляющих деятельность в сфере водоснабжения, водоотведения и очистки сточных вод, принятых органами местного самоуправления в пределах их компетенции, оформив действующие решения с учетом выделения категории «население» и отражения для указанной категории потребителей установленных тарифов на водоснабжение, водоотведение с включением НДС.

По мнению ФСТ России, выделение в действующих решениях категории «население» и отражение для указанной категории потребителей установленных тарифов на водоснабжение, водоотведение с включением НДС не является пересмотром действующих тарифов, а является их правильным оформлением в соответствии с требованиями налогового законодательства.

Высший Арбитражный суд РФ, рассмотрев правомерность включения НДС в тарифы на коммунальные услуги, постановил дать арбитражным судам разъяснения о том, что при рассмотрении споров, связанных с расчетами по договорам продажи коммунальных ресурсов, необходимо исследовать вопрос о том, учитывалась ли сумма НДС регулирующим органом при определении размера утверждаемой им регулируемой цены (тарифа). См. полный текст постановления Президиума Высшего Арбитражного Суда РФ от 17.11.2011 г. №72.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 16.11.2011 г. №03-07-11/313

В связи с письмом по вопросам применения налога на добавленную стоимость ресурсоснабжающими организациями при реализации услуг по теплоснабжению управляющим компаниям, товариществам собственников жилья, жилищно-строительным кооперативам или иным специализированным потребительским кооперативам, созданным в целях удовлетворения потребностей граждан, Департамент налоговой и таможенно-тарифной политики сообщает.

На основании пп. 1 п. 1 ст. 146 гл. 21 "Налог на добавленную стоимость" Налогового кодекса Российской Федерации (далее - Кодекс) операции по реализации товаров (работ, услуг) признаются объектом налогообложения налогом на добавленную стоимость.

Перечень операций, освобождаемых от налогообложения налогом на добавленную стоимость, предусмотрен ст. 149 Кодекса. При этом услуги по теплоснабжению, оказываемые ресурсоснабжающими организациями, данным перечнем не предусмотрены.

Таким образом, услуги по теплоснабжению, оказываемые ресурсоснабжающей организацией вышеперечисленным потребителям, подлежат налогообложению налогом на добавленную стоимость в общеустановленном порядке. Соответственно, реализация данных услуг потребителям осуществляется с учетом налога на добавленную стоимость.

В соответствии с п. 1 ст. 168 Кодекса при реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму налога на добавленную стоимость.

Учитывая изложенное, при реализации указанных услуг ресурсоснабжающими организациями управляющим компаниям, товариществам собственников жилья, жилищно-строительным кооперативам или иным специализированным потребительским кооперативам, созданным в целях удовлетворения потребностей граждан, счета-фактуры выставляются в общеустановленном порядке.

Одновременно сообщается, что упоминаемое в письме Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 22.02.2011 N 12552/10 не содержит вывода об освобождении вышеназванных операций от налогообложения налогом на добавленную стоимость.

В соответствии с Письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует налоговым органам, налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента налоговой и таможенно-тарифной политики Н.А.КОМОВА

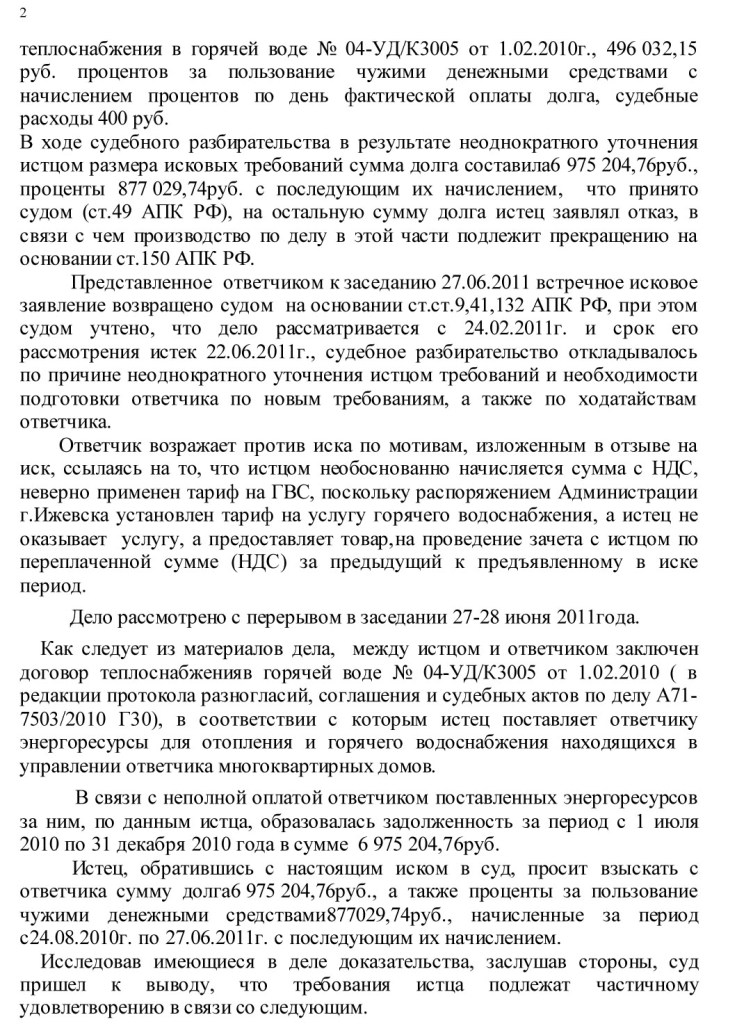

Из постановления Тринадцатого Арбитражного Апелляционного Суда от 17.01.2012 г. по делу N А42-3067/2011:

Quote

Порядок исчисления и уплаты НДС установлен главой 21 Налогового кодекса Российской Федерации.

В силу пункта 1 статьи 154 НК РФ налоговая база при реализации налогоплательщиком товаров (работ, услуг) рассчитывается как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых согласно статье 40 НК РФ, без включения в них налога. В силу пункта 13 статьи 40 НК РФ при реализации товаров (работ, услуг) по государственным регулируемым ценам (тарифам), установленным в соответствии с законодательством Российской Федерации, для целей налогообложения принимаются указанные цены (тарифы).

В силу пунктов 1, 6 статьи 168 Налогового кодекса Российской Федерации при реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму НДС. При реализации товаров (работ, услуг) населению по розничным ценам соответствующая сумма НДС включается в цены (тарифы).

Поскольку в данном случае для расчетов за соответствующие услуги с населением отдельный тариф не устанавливался, следовательно, при расчетах между ООО "ТЭК" и ТСЖ "Первомайская 83-А" оснований для увеличения тарифа на сумму НДС по налоговой ставке 18% не имеется.

)

)

21094,

21094,